杏彩体育

杏彩体育首页登录

杏彩体育首页登录

答:灯塔先锋业务深耕半挂车市场的七大系列半挂车产品,运营着“中集灯塔”、“先锋系列”、“通华”、“华骏”、“梁山东岳”以及“挂车帮”等行业知名品牌。2022年,灯塔先锋业务大力推进建设业务集团,加快新零售变革的步伐,积极开拓大客户及终端客户,在市场销量下滑的环境下,国内市场占有率持续攀升至 14.45%,连续四年排名中国半挂车第一。

答:随着宏观经济的预期复苏,中国物流需求也将被释放,对高效率配送提出新的要求。随着国家推动多式联运、甩挂模式及挂车租赁模式,对国内半挂车的提质增效与高质量发展刺激凸显。未来,在“全国统一大市场”政策以及畅通国内大循环背景下,中集车辆将紧抓行业变革机遇,深化供给侧结构性改革,突破供给约束堵点,打通生产、流通、分配、消费各环节,依靠创新驱动实现内涵型增长,实现短期销量突围和长期可持续增长战略,推动高质量发展。本公司顺应汽车行业电动化、智能化的大趋势,积极推进新能源与智能化产品的开发与创新,推动道路运输装备行业高质量发展向低排放转型。

答:新兴市场的销量和营收持续增长,表现良好势头。新兴市场国家经济活动将逐步恢复正常化,内需与外需持续复苏,有助于经济的持续增长。随着“一带一路”政策的持续推进,新兴市场国家是全球发展最迫切的需求者,新兴市场存在行业高增量空间。

答:2022年,受经济政策刺激、多式联运业务迅猛增长,叠加物流运输效率放缓等影响,北美半挂车市场需求向好。本公司紧抓北美半挂车市场契机,通过布局四个 LTP制造中心以及七个 LoM制造工厂,缓解供应链紧缺,实现成本优化,释放产能,提升订单交付。

答:2023年,在道路交通网络已基本畅通、基建投资持续暖、进出口稳步推进以及国家政策引导等有利背景下,预计 2023年中国重卡市场将迎来温和复苏。2023年,是《全国安全生产专项整治三年行动计划》的收官之年,中国市场半挂车新国标的监管执行趋严,行业存在升级换代的替换需求,厢式化和合规化成为发展主流。国内半挂车市场单车价值较低的平栏仓产品销量占比下降。中国半挂车市场出现变革契机,头部集中效应将进一步突显,公司市占率有望进一步提升。此外,本公司也将积极创新产品营销模式及服务模式,基于中集车辆的强大品牌影响力,和遍布全国的经销网络,将推出“三好发展中心”,进一步增进本公司与客户的接触点,增强客户粘性,提升市场份额。

答:本公司在第三次创业的新发展阶段,大力推进“灯塔制造网络”建设,积极布局 LTP生产中心与 LoM制造工厂,推进 LTL“灯塔”配送网络、LTS“灯塔”外包中心以及 LoP当地采购的流程数字化升级,利用高端制造产线与产能,实现优势资源互补、高效协同,摆脱地域对于产品交付半径的限制。同时,本公司通过数字化赋能产业升级,降低产品生产成本,全面实现生产自动化和智能化,提升订单与交付,为推动高质量发展提供保障。

中集车辆2023一季报显示,公司主营收入65.84亿元,同比上升28.29%;归母净利润4.79亿元,同比上升285.25%;扣非净利润4.79亿元,同比上升361.57%;负债率40.11%,投资收益-44.12万元,财务费用195.68万元,毛利率18.47%。

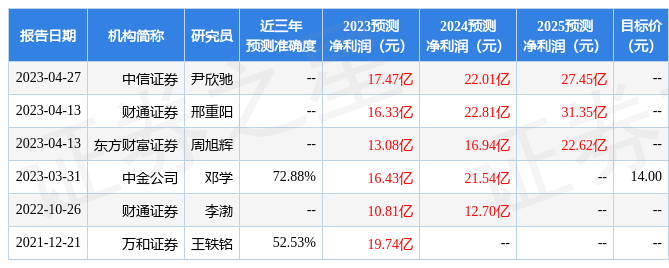

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为17.0。

融资融券数据显示该股近3个月融资净流出1275.43万,融资余额减少;融券净流出367.97万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,中集车辆(301039)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示中集车辆盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

联系人:蒋鹏

手 机:15054729370

邮 箱:15054729370

公 司:杏彩体育

地 址:山东省济宁市梁山县拳铺工业园区