杏彩体育

杏彩体育首页登录

杏彩体育首页登录

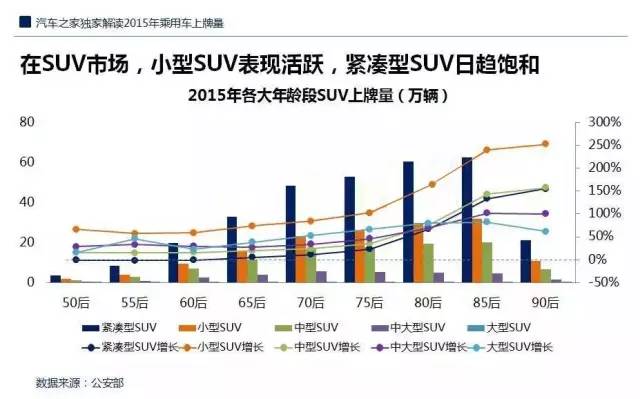

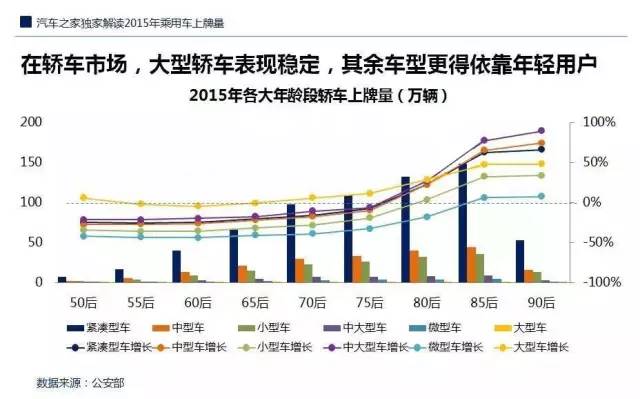

2015年除紧凑型轿车保持1.82%的低速增长外,其他级别轿车都处于下滑状态。中小型轿车与微型轿车的下滑幅度较大,分别为-13.26%和-8.13%,而SUV各级都处于高速增长状态,其中小型SUV增长高达113.46%。

PS:菜单栏“免费报告—免费报告索取”项目已更新报告库系统,40个大行业报告可在百度云盘下载,请先申请百度云盘账号转存后下载阅读!

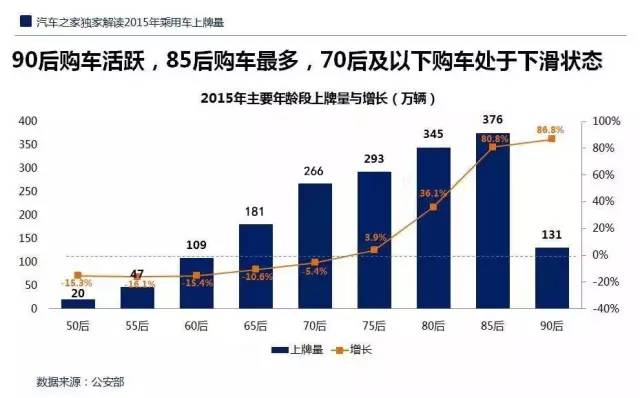

车市之前流行“得中年男子得天下”的说法,、雅阁、凯美瑞、奥迪A6等中型或中大型轿车,都是单车销量TOP10的常客。如今已成“得青年者得天下”,85后、90后左右着众多车企未来几年的命运。

2015年除紧凑型轿车保持1.82%的低速增长外,其他级别轿车都处于下滑状态。中小型轿车与微型轿车的下滑幅度较大,分别为-13.26%和-8.13%,而SUV各级都处于高速增长状态,其中小型SUV增长高达113.46%。

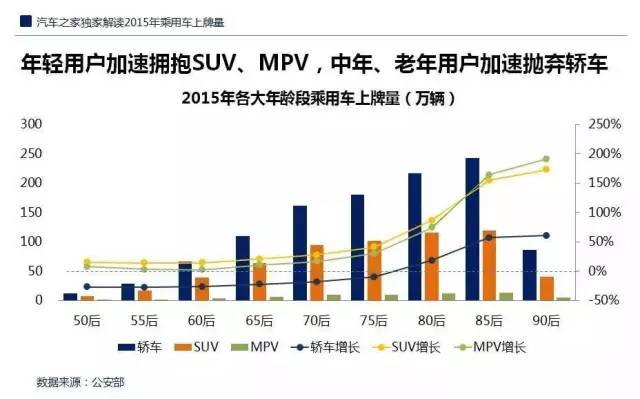

从各大年龄段来看,80后、85后、90后等年轻用户正加速拥抱SUV、MPV,尤其是90后,SUV上牌量增幅高达172.82%,MPV高达191.24%,远高于轿车60.59%的增幅;SUV、MPV各大年龄段都处增长状态,轿车除80后、85后、90后,其余都下滑,且年龄越大,下滑越明显。

轿车市场更加依赖于80后、85后、90后,除这三个年龄段,其余几乎都处于下滑状态。如何让轿车年轻化,应当是众多车企更为迫切的问题。

之前流行“得紧凑型轿车得天下”的说法,现在可以改成“得SUV得天下”。目前任何一家车企,如果没几款走量型SUV,在车市的立足相信会越来越难。

中国车市长期流行“降价简配”等陋习,甚至是打着“升级换代”的旗号,干着“降价减配”的破事,且屡试不爽,简配往往能取得不错的销量。未来,随着二次购车等越来越多,市场消费越来越理性,我相信只有性价比突出的车型,才能获得更好认可,取得更多销量。

整体上,男性上牌量高于女性一倍左右,但女性用户越来越庞大,且在部分年龄段优势明显:90后男性增速明显高于女性,前者达98.21%,后者达67.95%。但85后、80后的男女增幅非常接近。75后及以下年龄段,女性上牌量增幅明显强于男性。随着越来越多女性涌入车市,再加该群体也有自身比较独特的消费需求,相信“得女性用户得天下”的趋势会越来越明显。

受制于限购等,更多车企应放弃农村包围城市的战略,响应号召,踊跃上山下乡,到更广阔的田地间大干一场。

2015年车贷上牌量高达468万辆,增幅高达63.83%,占比达25.10%。2020年车贷占比很有可能超过50%,车贷总量或超1000万辆。

目前中国汽车品牌数量过百,远多于欧美市场,2015年,即便是大众品牌,上牌量也出现了3.9%的下滑,由于竞争越来越激烈,未来五年,中国车市极有可能会淘汰掉过半的汽车品牌。

联系人:蒋鹏

手 机:15054729370

邮 箱:15054729370

公 司:杏彩体育

地 址:山东省济宁市梁山县拳铺工业园区