杏彩体育

杏彩体育首页登录

杏彩体育首页登录

当前我国专用汽车市场已经由增量市场转向存量市场,宏观环境、商业模式和竞争格局等发生巨大变化。

在产业链深度融合发展趋势下,跨界竞争凸显,竞争主体多元化,资源整合能力成为企业未来的核心竞争力。

与此同时,产品同质化的竞争引导了行业的价格战,降本增效成为企业发展的主旋律,破局突围成为行业竞争的新赛道,专用车行业已经呈现出经营压力增大、行业持续内卷和盈利水平低下等三大市场特征。

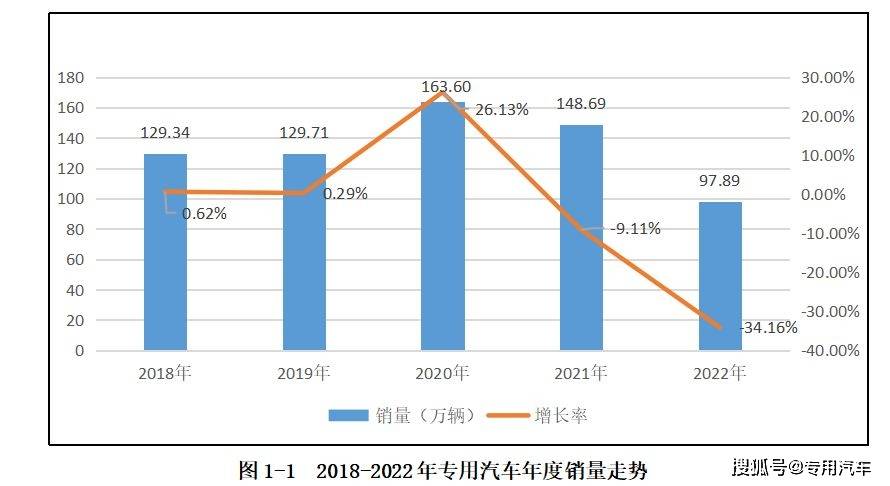

受宏观经济形势、新冠疫情、需求透支等多重因素影响,专用汽车市场从2021年开始呈下滑态势,2022年下滑趋势进一步扩大,同比下滑34.16%,是近五年来专用汽车市场降幅最大的一年。

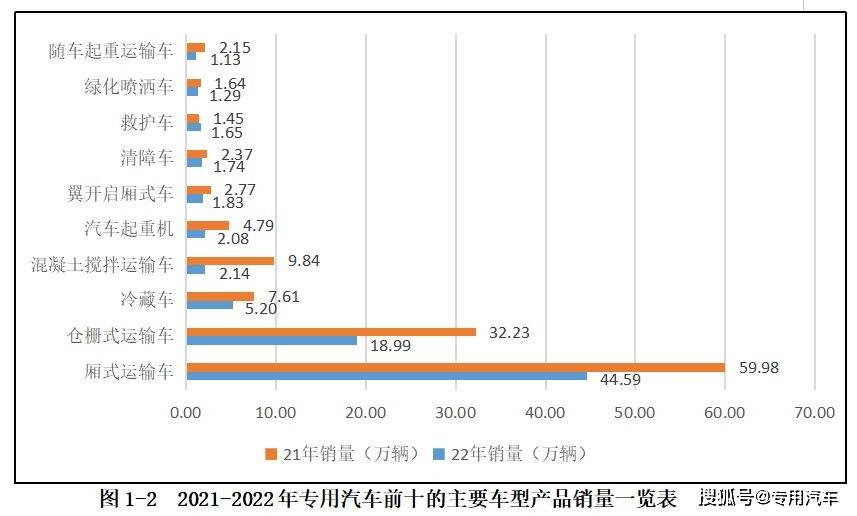

分车型来看,全国除医疗类专用车市场外,物流、工程、环卫等细分行业主要车型均有不同程度的下滑,可以说除了医疗类专用车生产企业,大多数专用车企业近两年市场压力都急剧上升。

受俄乌战争等多因素影响,国内规模以上工业企业原材料持续呈上涨状态,企业盈利结构进一步恶化,再加上疫情多点散发、企业成本居高不下,专用汽车企业普遍盈利水平下滑,企业研发意愿低下,部分企业生存困难。

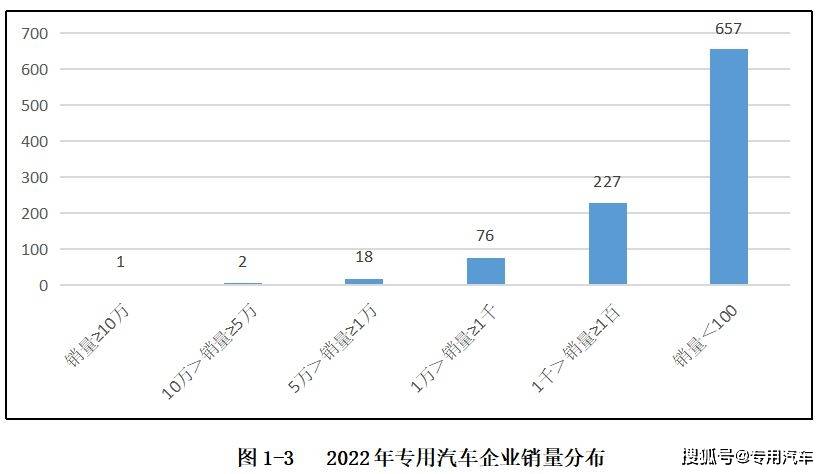

当前,专用汽车行业“小散乱”的格局并未发生明显改变,企业和产品种类多,产量和企业规模小,企业抗风险能力普遍偏弱。以2022年为例,2022年有销量的专用汽车企业(不含挂车)共计981家,其中,年销量不足100台的企业有657家,占比接近67%。

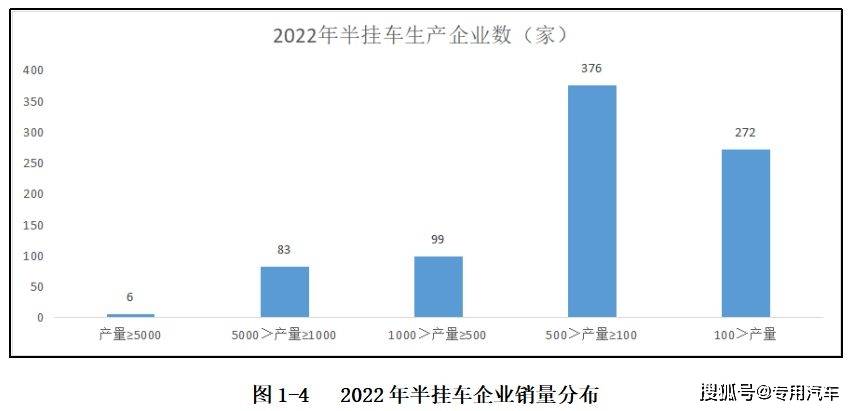

2022年全国836家半挂车企业,累计生产半挂车39万辆左右,其中年产量小于100辆的企业272家,占比超过1/4。

当前专用汽车市场面临需求收缩、供给冲击、预期转弱三重压力,产品同质化竞争加剧,行业加速内卷,正加快推进市场竞争格局的改变和行业新一轮洗牌。

随着市场销量的下滑和行业的持续“内卷”,专用车行业的盈利水平将持续走低,特别是随着头部企业发起的价格战竞争,给整个专用车产业链带来深刻的变化。

部分细分领域企业的生存大多依赖产品降质和供应商降本为代价,经销商库存压力增大,产品利润微薄,几乎产业链的每个环节每个企业都叫苦连连。

可以预见的是不管是专用车还是零部件企业,在拼价格之外,如果没有其他方式或者手段来提高自身的竞争力,可能接下来的各家之间的价格战还将更进一步扩大。

一只南美洲亚马逊河流域热带雨林中的蝴蝶,偶尔扇动几下翅膀,可以在两周以后引起美国得克萨斯州的一场龙卷风。

“铁钉亡帝国”的案例告诉世人,一匹战马丧失一块蹄铁,本身是非常渺小的事情,但引起不了足够的重视且没有及时解决,经过一系列连锁反应,导致强大的帝国灭亡。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

联系人:蒋鹏

手 机:15054729370

邮 箱:15054729370

公 司:杏彩体育

地 址:山东省济宁市梁山县拳铺工业园区