杏彩体育

杏彩体育首页登录

杏彩体育首页登录

2023年国内中重卡销量数据已经出炉(均为终端上险数据,不含出口)。12月销量为4万台,同比微降0.3%,成为全年继1月、6月之后第三个同比下降的月份;全年中重卡总销量为66.7万台,同比增长25%。尽管全年大幅增长,但增长点及驱动因素已与往年大不相同,市场结构发生深刻变化。

2023年12月中重卡销量4万台,其中牵引车销量为17052万台,同比增幅2%;载货车销量9162台,同比增长16%,成为12月最大的增长点;专用车销量为10099台,同比小幅增长2%;工程车销量不足4000台,同比大幅下降42%。从月度同比变化上看,12月与全年数据走势大不相同。

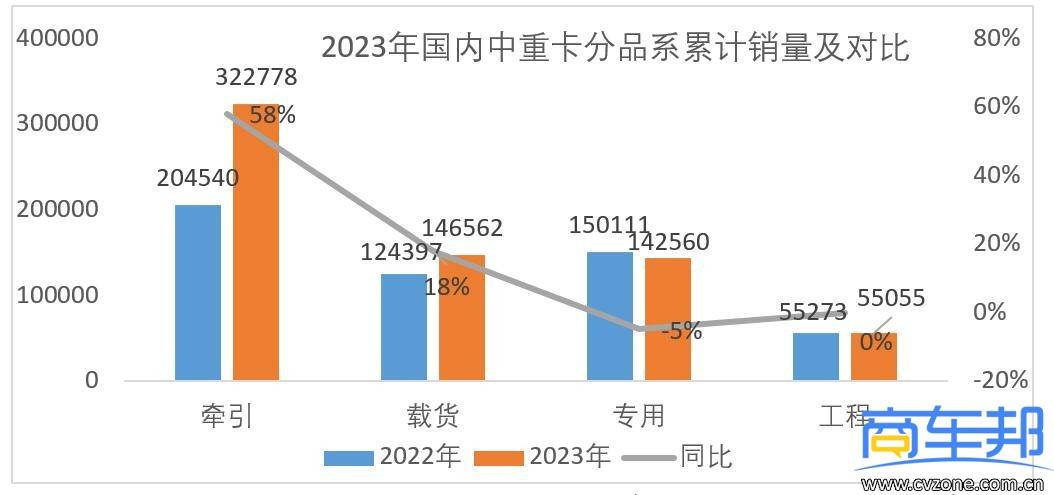

纵观2023年全年,国内中重卡累计销量为66.7万台,其中,牵引车销量为32.3万台,同比增长58%;载货车销量为14.7万台,同比增长18%;专用车销量为14.3万台,同比下降5%;工程车销量为5.5万台,同比持平。

从上述数据对比中可以看出,牵引车是2023年行业增长的主要拉动力,在12月份基本增长停滞,载货车增幅依旧保持平稳,专用车及工程车仍处于低迷状态,行业拐点尚未出现。

从能源结构看,传统柴油车型销量约47.7万台,同比增长仅2%,其中载货品系受燃气车、新能源等冲击较小,仍保持大幅增长,增幅为18%,牵引、专用、工程三个品系同比均出现下降;2023年柴油车在中重卡中的占比为71.5%,同比下降16.4个百分点。

各类燃气车销量为15.2万台,同比增长306%,净增量约11.5万台,成为拉动中重卡行业增长最有力的产品。2023年燃气车市场份额为22.8%,同比增长15.8个百分点,其中牵引车占比为98.3%,燃气车在富气区域、中长途线路上销量呈现出爆发式的增长,而载货、工程、专用三个品系燃气车累计仅2500余台。

新能源车型,包含纯电动、燃料电池、甲醇及各种混动车型,累计销量为3.8万台,同比增长40%。尽管2023年国补退出,但新能源产品仍表现出强大的生命力,整体渗透率为5.7%,同比增长0.6个百分点。其中,工程车新能源渗透率已高达12.6%,专用车渗透率为6.7%,牵引车渗透率为6.4%,载货车渗透率最低,仅0.5%。

分省份来看,河北省2023年累计销量约7.6万台,同比增长23%,继续排名全国第一。山东省销量约6.3万台,同比增长8%,位居第二。山西省销量约6.1万台,同比暴增101%,名次从2022年的第五名增长至第三名;以上三省销量均超过6万台。江苏、广东、河南三省2023年累计销量均超4万台,排名第四至第六,以上六省销量占比已达全国50%。

其中,在行业占比最大的牵引车品系,仅山河四省就占据全国牵引车50%以上的市场,区域特征更加明显。湖北、四川、安徽、新疆排名第七至第十,TOP10省份累计销量为44万台,份额占比66%。另外,受天然气重卡暴涨影响,宁夏取得了1.65万台销量,同比增长183%,成为全国增幅最高的省份。

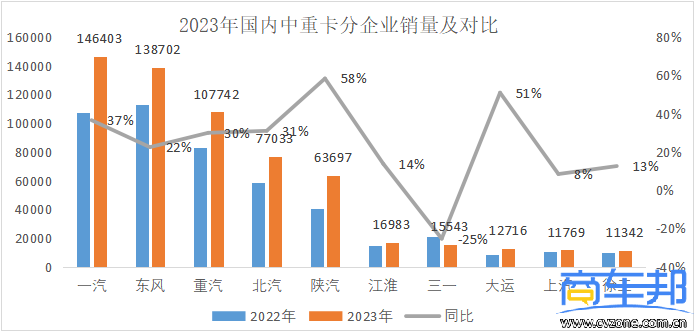

一汽集团2023年累计销量为14.6万台,同比大幅增长37%,份额22%,同比增长1.9个百分点,蝉联中重卡销量冠军;东风集团累计销量约13.9万台,同比增长22%,增幅低于行业增速,份额20.8%,同比下降0.4个百分点,位列亚军;重汽累计销量为10.8万台,同比增长30%,份额16.2%,同比增长0.6个百分点,跑赢行业增速,位列第三;北汽集团销量7.7万台,同比增长31%,份额11.5%,同比增长0.5个百分点;陕汽集团累计销量为6.4万台,同比大增58%,份额9.6%,同比增长2个百分点。

上述五大集团累计销量约53.4万台,份额合计占80%,同比增长4.7%,行业集中度继续提升。江淮销量约1.7万台,同比增长14%,排名第六,比2022年上升1位;三一销量为1.6万台,同比下降25%,成为TOP10中唯一下降的厂家,排名第七,较上年下降一位;大运销量约1.3万台,同比增幅高达51%,排名第八,较2022年上升两位;上汽、徐工销量仅相差400台,分别排名第九、第十。TOP10厂家销量累计60.2万台,份额合计90.3%,比2022年增长2.7个百分点。

尽管2023年中重卡行业大幅增长,但并非运力需求增长拉动,相反,经历了2017年-2021年长达5年的疯狂增长后,行业运力过剩的局面并未缓解,反而随着燃气车大量进入进一步加剧。

燃气车在经历了两年的沉寂后,在2023年迎来爆发式增长。未来几年随着国家能源战略结构转型逐步推进,天然气预计仍将继续保持对柴油3.5元以上的价差,行业预计燃气车将保持每年25万台以上的进入量。新能源产品作为国家双碳战略在交通运输领域落地执行的有力支撑,尽管国补退出,但产业已逐步成熟,各地方政府政策支持也将持续加码,未来新能源中重卡也将保持高速增长。传统柴油车在2023年增长基本停滞,在未来长途市场燃气化、短倒市场电动化的冲击下,将面临长期萎缩。未来几年中重卡行业能源结构转型将会是主基调,转型过程中,也将给主机厂、经销商以及广大用户带来巨大的风险和机会。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

联系人:蒋鹏

手 机:15054729370

邮 箱:15054729370

公 司:杏彩体育

地 址:山东省济宁市梁山县拳铺工业园区